Så beräknas avkastningen i Tessins Låneportföljer

Tessins låneportföljer består av en sammansättning av ett antal sedan tidigare finansierade lån via Tessin. I dessa projekt har Tessin med hjälp av en extern finansiär tagit en större del för att bygga upp en portfölj av lån. I det här inlägget förklarar vi hur låneportföljernas avkastning beräknas.

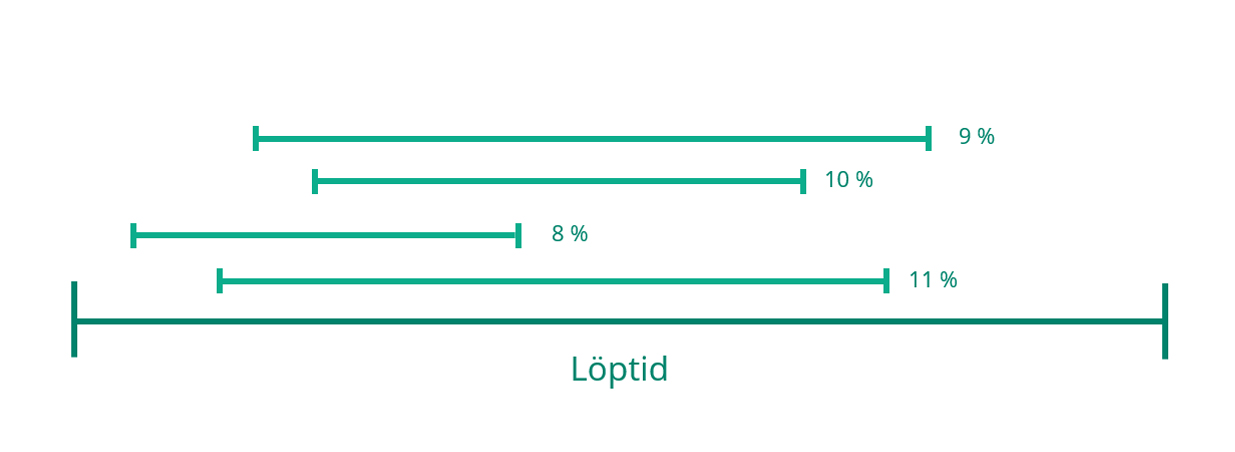

Lånen i en portfölj har alla olika löptider och ränta. I figuren nedan representerar varje linje ett lån i en fiktiv portfölj.

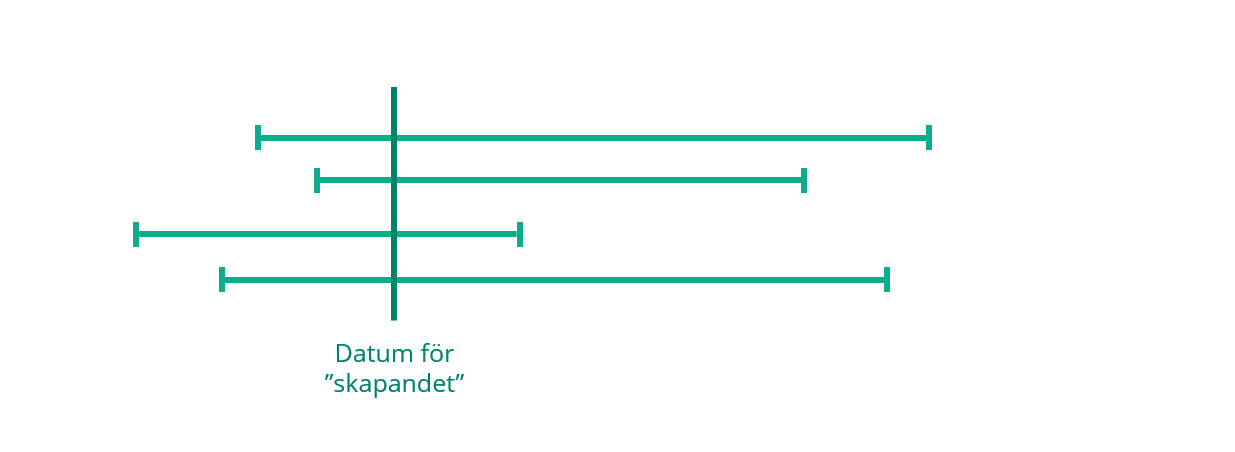

När vi konstruerar en portfölj så sätter vi ett datum där portföljen “skapas”.

En investering i en portfölj fördelas enligt följande.

Tessin tar ut en avgift om två procent för att administrera och bygga portföljen. Denna avgift dras direkt från investeringsbeloppet. Därefter fördelas återstående summa i portföljens lån enl. den fördelning som presenteras under “Innehav” (i regel en jämnt viktad fördelning).

För varje sådan andel räknar vi baklänges ut hur mycket som är upplupen ränta fram till datumet då portföljen skapas samt kapitalbeloppet.

Tessin använder följande standardformel för att beräkna sammansatt årlig avkastning Compounded Interest:

Avkastning = Kapitalbelopp*(((1+Ränta)^(Löptid_Antal_Dagar/365))-1)

Beloppet som skall fördelas:

Andel = Upplupen Avkastning + Kapitalbelopp

Så för att räkna ut hur mycket av andelen som är kapitalbelopp:

=> Kapitalbelopp = Andel / (1+Ränta)^(Löptid_Antal_Dagar/365)

Priset av en andel i portföljen är sammanfattningsvis = Tessins avgift + Upplupen ränta + Kapitalbelopp.

För en enskild andel så är effekten av investeringen som om du hade lånat ut kapitalbeloppet i det ursprungliga lånet. När avkastningen slutligen beräknas vid lånets förfall så får du ränta för lånets hela löptid, det vill säga den upplupna räntan som du betalat tidigare samt räntan efter datumet då portföljen skapades.

Nu vet vi för varje andel i vår portföljinvestering hur mycket som är upplupen ränta och kapitalbelopp. Vi vet också portföljens startdatum och löptider för varje lån.

Dessa datapunkter kan vi nu ange i en XIRR-formel som är en vedertagen metod för att beräkna den förväntade sammansatta årsavkastningen i en investering med flera olika återbetalningssdagar. Du kan läsa mer om XIRR på Wikipedia.

Låntagarna har i många fall rätten att amortera under löptiden och om ett lån blir försenat så tillkommer en extra dröjsmålsränta till förmån för investerarna. Dessa faktorer gör att att en avkastningsberäkning därför blir ungefärlig.

Liknande artiklar