Nyheter på plattformen: Lånekvoter

I projektpresentationerna på Tessins plattform används lånekvoter för att beskriva belåningsgraden i projekten, till exempel LTV (Loan To Value). Belåningsgraden är ett intressant nyckeltal för alla intressenter i ett fastighetsprojekt och därför är det viktigt att dessa presenteras på ett enkelt och transparent sätt. I det här blogginlägget informerar Tessins kreditchef Björn Johnson om hur Tessin kommer att använda lånekvoter för att skapa en tydligare struktur och definition som förenklar för Tessins medlemmar att fatta investeringsbeslut, oavsett projekttyp.

Projekten som presenteras på Tessins plattform är till stor del av sådan art där någon form av förädling ska ske, allt från byggprojekt till utveckling av befintliga kassaflödesgenererande fastigheter. Projektens finansiella aspekter och upplägg är inte alltid solklar materia att sätta sig in i detalj, även för den erfarne. Mot bakgrund av detta har Tessin tagit fram ett nytt paket av lånekvoter för att tydligare och mer konsekvent presentera projekten efter samma mall.

Lånekvoterna syftar till att presentera ett projekts belåning ur diverse olika perspektiv. Begreppet "lånekvot" kanske många kopplar till bolån och en av regeringens försök att dämpa en het bostadsmarknad genom att införa ett lånetak för privatpersoner. I det specifika fallet var det att ett hushålls lånesumma maximalt får uppgå till 450 procent av dess årsinkomst. På motsvarande sätt presenterar Tessin till exempel hur mycket projektägarna lånar i förhållande till den förväntade inkomsten i projektet.

Tidigare har Tessin främst fokuserat på att presentera belåningen för projekt i sin helhet. I takt med att allt fler projekt delas upp i flera lyft (lån) ökar behovet av att förstå belåningen vid varje givet lånetillfälle likväl som i sin helhet. Tessin har därför valt att framöver endast använda begreppet LTV (Loan to Value) som en fingervisning av belåningen i förhållande till nuvärdet i ett projekt. Det vill säga vad säkerheterna är värda i förhållande till lånebilden vid den specifika tidpunkten. Givet att projektet får fortsätta som det är tänkt kommer generellt säkerheternas värde att stiga över tid, så denna lånekvot är en ögonblicksbild och kommer därför förändras vid varje nytt lyft (lån).

För att uppskatta nuvärdet, dvs V:et i LTV i byggprojekt summerar Tessin värdet på marken samt hittills nedlagda kostnader. Detta är såklart ingen exakt vetenskap, utan är tänkt som en fingervisning för att uppskatta ett nuvärde. Avser finansieringen däremot befintliga fastighetsbestånd eller liknande kommer LTV beräknas på traditionellt vis genom en oberoende auktoriserad värderingsfirma.

Lika viktigt som det är att förstå nuläget, är det att få en helheltsbild om projekten. Tessin kommer därför att introducera ytterligare tre lånekvoter som beskriver belåningen i projekten som helhet. Dels, likt tidigare, i förhållande till projektets totala kostnader, LTC (Loan to Cost) och dels i förhållande till dess framtida värde LTFV (Loan to Future Value) respektive totala intäkter LTGDV (Loan to Gross Development Value).

I ett bostadsrättsprojekt så kommer till exempel ’Future Value’ att baseras på den oberoende auktoriserade förhandsvärderingen som Tessin tar fram. Den presenterar projektet som ett hyresobjekt och är därmed inte i linje med projektets egentliga syfte och man kan därför se denna värdering som en typ av säkerhetsvärdering vid ett eventuellt obestånd, då det är i denna form som ett projekt troligen kommer avyttras i sådant fall.

Ett bostadsrättsprojekts ’Gross Development Value’ däremot innefattar projektets bruttointäkt totalt sett och det innebär medlemsinsatserna, dvs vad köparna betalar för lägenheterna, samt den slutfinansiering som bostadsrättsföreningen tar upp, vilket normalt brukar vara runt 10,000kr/kvm boyta. I ett hyresrättsprojekt däremot så blir LTFV och LTGDV oftast densamma då försäljningen av hyreshuset är densamma som vad det är värderat till när det är färdigbyggt.

Sammanfattning av lånekvoter:

LTV (Loan to Value)

LTV definierar lån i förhållande till värdet vid lånetillfället, dvs. nuvärdet. Denna lånekvot appliceras för enskilda lån och vid ett byggkreditiv motsvarar LTV lånet i förhållande till projektets nuvärde.

LTFV (Loan to Future Value)

LTFV syftar till att beskriva lån i förhållande till framtida värde, dvs den lånekvot som tidigare oftast visats som LTV. F står för Future och ska tydliggöra det faktum att värdet infinner sig först när bygget är klart. Generellt kommer det framtida värdet definieras av en hyresvärdering. Denna lånekvot beskriver belåningen i ett projekt som helhet, och kommer vara densamma vid alla lyft (lån).

LTGDV (Loan to Gross Development Value)

LTGDV syftar till att belysa ett projekts belåning i förhållande till dess totala värde. Exempelvis i ett bostadsrättsbygge innefattar det vad projektet avser inbringa i form av försäljningsintäkter och upptagande av slutlån. LTGDV är också densamma genom hela projektet.

LTC (Loan to Cost)

LTC anger lån i förhållande till projektets totala kostnad. Denna lånekvot beskriver också belåningen i ett projekt som helhet, och kommer vara densamma vid alla lyft (lån), med undantag för om t ex fördyring skulle uppstå längs med vägen.

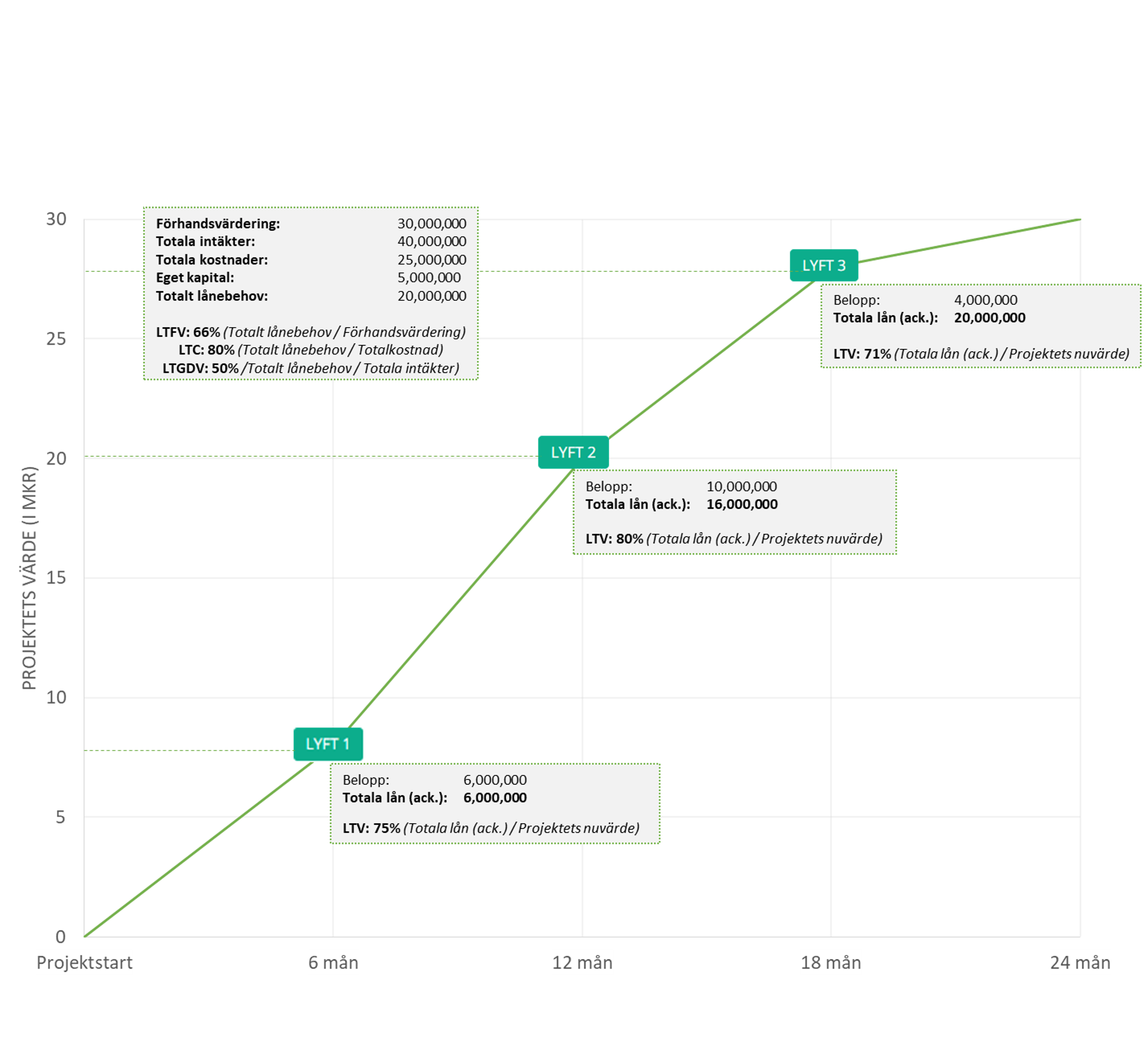

Exempelprojekt

För att förtydliga dessa fyra lånekvoter har vi illustrerat ett räkneexempel nedan. Illustrationen visar en av plattformens vanligaste projekttyper, nämligen ett bostadsrättsprojekt och i exemplet så fördelas finansieringsbeloppet över tre lån under en period om 24 månader. Observera som tidigare nämnt att LTV förändras vid varje kapitalresning, medan övriga lånekvoter (LTFV, LTGDV och LTC) består genom hela projektet.

Vi hoppas att denna uppdatering gör nytta i era kommande investeringsanalyser. Kontakta gärna Tessins kundservice ni har frågor, funderingar eller förslag på förbättringar. Med önskan om ett härlig sommar!

Liknande artiklar